Pourquoi un Comité d’Information et de Défense des Souscripteurs d’un CREF-COREM

Le CREF, principal complément retraite facultatif des fonctionnaires, a été fondé en 1949 et géré par la Mutuelle Retraite de la Fonction Publique (MRFP). Il était constitué d’1/3 capitalisation et 2/3 répartition.

A partir de 1995, les cotisations appelées par la mutuelle augmentent très sensiblement. En 1999, le rapport des enquêteurs de l’Inspection Générale des Affaires Sociales (IGAS) relève de graves anomalies de gestion du produit CREF et un énorme défaut de provisionnement. En 2000, sur injonction (tardive) de l’Etat, la mutuelle décide une baisse de 16% des compléments retraite et en informe ses 450 000 sociétaires qui comptaient sur des compléments retraite présentés comme indexés sur le traitement de la fonction publique et par conséquent, en augmentation constante.

Un arrêt du Conseil d’Etat de juillet 2001 confirme l’illégalité du régime depuis au moins 1988.

Fin juillet 2002, la MRFP écrit à tous les cotisants en leur proposant soit d’accepter leur transfert dans un nouveau régime, le COREM, fondé à 100% sur la capitalisation, soit de se retirer du système en n’étant remboursés que d’une partie de leur épargne ; de plus, ce remboursement est à ajouter au revenu imposable de l’année en cause.

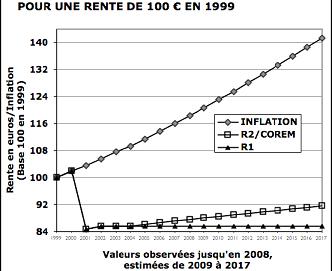

Ceux qui sont déjà retraités sont basculés d’autorité dans un régime appelé R1. Ceux qui cotisent, selon les dates de leurs versements, sont en partie intégrés au R1, jamais indexé depuis 2002, et en partie au COREM. Ces régimes sont gérés par l’union mutualiste retraite (UMR).

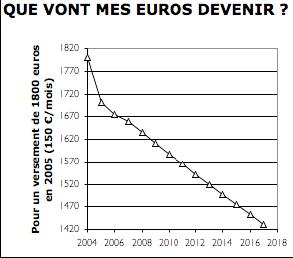

La maigre revalorisation du COREM depuis 2002 affaiblit encore le pouvoir d’achat des compléments retraite : entre fin 2002 et fin 2007, 9,96% de hausse des prix (INSEE hors tabac) mais seulement 2,2% de revalorisation du COREM. Pourtant, l’UMR se vante d’une gestion d’actifs performante et de diverses récompenses obtenues en matière de placements.

Que vont devenir mes Euros ?

En effet, l’Etat a aussi contraint l’UMR à la mise en place d’un “plan de convergence”. Il s’agit de converger vers le provisionnement à 100% des engagements de retraite. Le principal moyen employé est de revaloriser très peu ou pas du tout les droits à la retraite et de boucher le trou avec les revenus de l’épargne des retraités et des cotisants sans jamais l’expliquer clairement. Le COREM est désormais proposé à tous les mutualistes et non plus seulement aux fonctionnaires. L’UMR invite les sociétaires à faire connaître le produit autour d’eux. Ainsi, en silence, les effets des anomalies de gestion sont payés par ceux qui en ont été victimes et par les nouvelles recrues.